今年前四个月的进出口数据再度引发了外界对于中国经济数据准确性的质疑。知名的英文博客zero hedge之前发表了一篇文章“一张图说明中国操纵数据”(China's Data Manipulation In One Chart),文中认为对港贸易的高增长说明了中国的贸易数据真实性出现了问题。而社科院世界经济和政治研究所的张明上个月在上海证券报上发表了一篇文章,文中这样说道:

“一季度中国的出口同比增速数据高得离谱,以致引发多方怀疑。今年1至4月,我国出口同比增速分别为25%、22%、10%与15%。如此炫目的出口高增长与如下一系列证据相悖:其一,我国台湾地区、韩国等与存在一定程度竞争的经济体出口增长低迷;其二,来自中国主要进口国的进口增长速度要低得多;其三,大多数从事国际贸易的远洋运输公司业绩惨淡;其四,PMI指数中出口订单指数增长乏力;其五,一季度全球发达经济体增长低迷,且人民币有效汇率升值迅速,这两个因素都不支持如此之快的出口增速。

再进一步分析出口数据,大多数出口增长均来自广东与深圳,而非江苏、浙江、福建等其他传统出口大省;从进口方来看,大多数增长均来自香港特区。尽管中国出口数量显著上升,但主要港口(例如宁波)货物吞吐量却没有明显增长。综合以上分析,这四个月来中国内地主要的出口增长是通过从广东与深圳向香港特区的出口,且主要通过陆路运输完成。”

事实的确如此,中国大陆对香港的出口在今年前四个月分别同比增长88%、36%、93%和57%。对港出口已经占到出口总额的20%强。而香港海关公布的从大陆进口商品金额却只增长34%、-18%、14%和15%。如此大的差异不能不让人心生疑问。中国海关对此的解释是:“内地对香港的出口统计数据,与香港方面统计的自内地的进口数据存在较大差异,源于一些内地出口在香港转运或过境的货物,香港并不计入从内地的进口。在贸易实际通关过程中,内地的一些出口商在向海关作出口申报的时候,由于不了解货物的下一步流向安排,便将出口货物目的地申报为香港,这些货物因此列入了内地对香港的出口统计。而按照香港特区政府的贸易报关制度,在内地输往香港的货物中,如果其中有些货物在香港解释作转运或者是过境,这些货物不在香港做进一步的加工,也不在香港消费、转卖,那么这些货物按照香港特区的规定,就可以不必向海关提交报关单。这些货物也就不列入香港统计的内地进口。”

图1 中国大陆对港出口与香港从中国大陆进口(单位:百万美元)

然而这个解释似乎并不能令人满意,至少张明是这么认为。在同一篇文章中他指出,“这个理由无法解释为什么内地对香港贸易会在短期内迅速增长。”

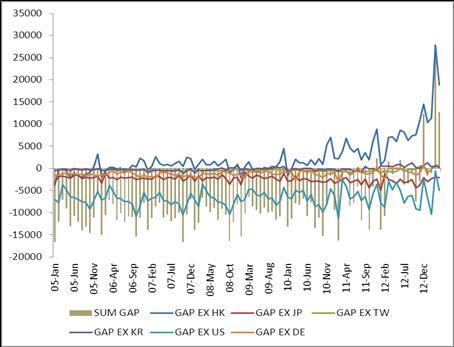

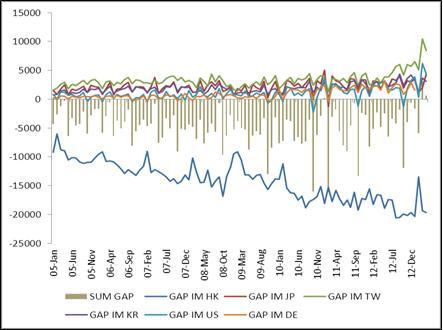

中国和香港贸易数据上的差异中究竟藏着什么玄机呢?对香港的出口高增长到底是说明中国的海关数据有问题,还是只是因为经由香港的转口贸易增加呢?影子中央银行的成员杨小雨和洪诺亚做了更多的数据分析,对比了2005年以来中国海关公布的进出口数据和中国前六大贸易伙伴的海关进出口数据,包括香港、美国、日本、韩国、德国和台湾,对这六个国家和地区的出口占总量的一半以上。我们有如下发现:

1.在绝大部分时间内,中国海关公布的对香港出口数据大于香港公布的从大陆进口数据。在所有时间内,中国海关公布的从香港进口数据都远远小于香港公布的向大陆出口数据。

2.在绝大部分时间内,中国海关公布的对其他五大贸易伙伴的出口数据都小于它们公布的从中国进口数据。在几乎所有时间内,中国海关公布的从其他五大贸易伙伴的进口数据都大于它们公布的向中国出口数据。

图2 中国出口与贸易伙伴进口(单位:百万美元)

图3 中国进口与贸易伙伴出口(单位:百万美元)

为什么会这样?因为很多大陆对香港的出口都属于转口贸易,最终目的地并非香港,所以中国对香港的出口会显著大于香港从大陆的进口,而对其他五大贸易伙伴的出口小于对方公布的从中国进口数据。同样的,香港对大陆的出口显著大于大陆从香港的进口,这也是因为很多贸易的来源地并非香港,而是其他国家。这和海关的官方说法基本是一致的。

然而从去年11月开始,中国对香港出口数据和香港从大陆进口数据之差显著扩大了,从去年10月的76亿美元增加到今年3月的278亿美元。而且,中国对其他主要贸易伙伴的出口数据和其他主要贸易伙伴从中国的进口数据之差却没有同样大的变化。假如仅仅是经由香港的转口贸易增加,那么我们应该看到其他贸易伙伴公布的从中国进口数据和中国公布的出口数据之差扩大,然而从图2中我们看出,中国公布的出口数据在过去半年中远远大于六大贸易伙伴公布的从中国进口数据。我们很难认为这是一种正常的现象。

张明的文章指出,目前存在三种说法来解释这种现象:

“第一种是,内地部分出口企业利用“保税区一日游”的方式来骗取出口退税,其证据是在同期内,中国的保税区贸易无论是绝对规模还是占全部贸易的比重都显著上升;第二种是,地方政府为了完成保证出口增长的指标任务,主动要求当地企业将同一批货物先出口后进口,甚至为后者提供全部运输费用;第三种是,由于从去年底起人民币升值预期卷土重来、沪深股市与房地产市场显著上涨,导致大量短期资本通过高报出口方式流入境内套利。”

但根据海关的说法,第一种“保税区一日游”的解释似乎不能成立。海关总署新闻发言人、综合统计司司长郑跃声说:

“在中国的关境之内,海关的特殊监管区,如保税区、出口加工区,与关境内的其它地区之间相互往来的货物,不列入海关货物贸易统计。海关对进出口货物贸易统计的原始资料,是企业向海关申报的进出口报关单或者其它规定的申报单证。”

如果第二种说法“先出口后进口”成立的话,那么我们应该看到出口和进口都出现虚增。如果第三种的“短期资本套利”说法成立的话,那么这些资本在套利之后通过什么方法离境呢?是否也需要通过高报进口呢?

我们也对大陆从香港的进口数据和香港对大陆出口数据进行了对比。中国大陆公布的从香港的进口一直非常少,而且在今年前四个月分别同比增长6%、38%、19%和-10%,香港公布的对大陆出口分别增长29%、-23%、17%和16%。而且,从去年10月到今年3月,大陆从香港的进口数据和香港对大陆出口数据之差的变化相当小,甚至不足1亿美元。对韩国、日本和德国的变化也不大。

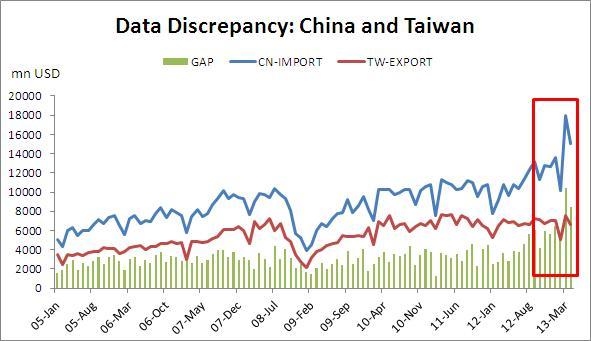

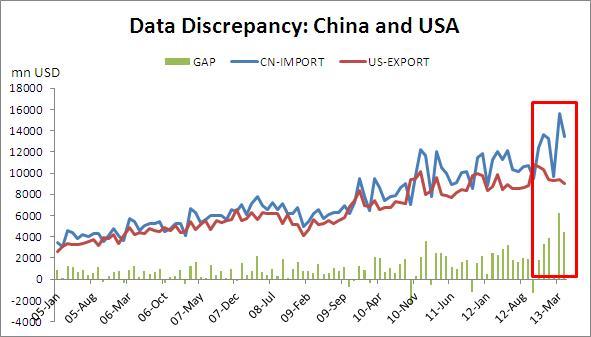

最大的变化来自台湾和美国。大陆对台湾的进口和台湾公布的对大陆出口之差倒是从41亿美元增加到84亿美元。中国从美国进口和美国公布的对中国出口之差从-13亿增加到62亿美元。如果进口方面也存在虚报的话,那么主要是从台湾进口和从美国进口这两个数据有问题。但是,进口虚增的幅度仍然小于出口虚增。

图4 中国大陆从台湾进口与台湾对中国大陆出口(单位:百万美元)

图5 中国大陆从美国进口与美国对中国大陆出口(单位:百万美元)

5月的数据似乎可以作为佐证。根据路透中文网报道:

“中国海关稍早公布,5月出口同比仅增长1%;进口同比下降0.3%,均远低于路透调查预估中值7.3%和6%;当月贸易顺差204.3亿美元,路透预估为顺差193亿美元。

海关新闻稿指出,外贸进出口同比增速大幅回落,一方面是对港套利贸易基本得到遏制,内地与香港贸易快速回落;另一方面受国内经济放缓、外部需求低迷、企业经营成本居高不下、人民币实际有效汇率上升、贸易环境恶化等多因素综合作用。

业内人士指出,5月出口同比增速仅有1%主要是受监管层严挤水分影响,而进口负增长与内需较弱和去年同期基数高有关。

“进出口都有下降,这就是外管局20号文的影响体现了。不仅是出口有虚增,进口也含有虚报情况...进出口增长出现下降是不意外的,”招商证券宏观研究主管谢亚轩称。”

我们同意海关或者“业内人士“的观点吗?

仔细分析的话可以发现,5月,中国对几乎所有贸易伙伴的出口增速都有下降,但对第二大出口贸易伙伴香港的出口增速从4月的57%下降到了5月的8%。看来可以证明之前对港出口存在着巨大的“水分”,而对港出口的“水分“是整体出口虚高的原因。

但是什么造成了进口大幅低于预期呢?是因为“国内经济放缓”或者“贸易环境恶化”吗?仔细分析进口数据,我们发现大陆从台湾进口增速从4月的56%下降到了5月的14%,中国从美国进口增速从4月的20%下降到了5月的-2%,而它们是中国大陆第二大和第三大进口贸易伙伴,这似乎说明之前对台湾和美国的进口也存在很大的“水分”。并且,这似乎不能用“国内经济放缓”或者“贸易环境恶化”或者“内需较弱“来解释。首先,虽然最近中国和欧盟爆发了贸易战,但却并没有听说中国和台湾、美国之间发生了什么巨大摩擦。其次,一般认为,中国经济放缓最大的受害者将是澳大利亚,因为大部分的澳大利亚对华出口是大宗商品,而大宗商品与中国投资密切相关。然而从5月数据来看中国从澳大利亚进口下降却比较小,所以国内经济放缓的解释并不合理。而去年同期基数高的说法更像是为了解释而解释。我们认为,如果接受对港出口存在“水分“的话,我们就必须认为之前从美国和台湾的进口也存在巨大水分,而水分的来源是一些套利行为。至于部分资金究竟为什么披上了“美国“和“台湾“的外衣,则需要进一步调查。相信香港、美国和台湾公布最新贸易数据的时候,我们可以得到更有说服力的答案,而这要再耐心等待一段时间。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}