昨天谈贵阳那篇已经提到,当投资者、特别是外国投资者看到中国地方政府债务节节攀升之时,他们很容易就会认为这些政府也即将面临着一场底特律式的危机。然而事实上这种可能性相当低,而且这种想法会忽略地方政府债务隐藏的真正的风险。

在国内大概很少有人会认为中国地方政府,无论是温州、贵阳还是南京,会爆发一场底特律式的危机。主要原因有三:

中国地方政府有巨额的国有资产和土地储备

他们还有中央政府的隐性担保

主要的债权人都是国有银行以及其它的国内投资人

这三条使得中国在处理地方政府债务的时候 拥有了其他国家所不具备的优势,然而这却不能解决根本的问题。只要通过债务融资的投资项目不具备经济价值,债务就会以不可持续地速度增长,而最终会导致严峻的债务问题。

历史上很多拥有巨额国有资产的国家也都经历过债务危机,比如韩国和俄罗斯。当所有人都意识到有人面临的严峻的债务问题的时候,他的资产往往卖不出合理的价格,所以国有资产对于解决债务问题的作用其实是相当有限的。

就中国而言,虽然中国各级政府拥有巨额的国有企业,但如果等到危机爆发的时候才想通过出售国有资产来偿还债务的话,那他们会发现这些企业的市场价会大大低于他们之前的心理价位。土地价格也具有极强的顺周期属性,这意味着在危机时期土地价格会大大贬值。

另外,虽然中央政府的隐性担保使得中国不太可能会遭受底特律式的地方债务危机,但这在降低个体性风险的同时会累积系统性风险。事实上,中国的公司债券市场都没发生过任何违约,因为每当一些公司陷入麻烦的时候地方政府都出来施以援手,山东海龙就是很好的一个例子。但这其实开启了一个非常不好的先例,不仅增加了企业的道德风险、扭曲了市场的竞争、而且增加了政府和纳税人的负担。正如FT的《中国企业遭遇投资宿醉》一文提到的,

“中国官员也三番五次表态,他们极其不希望本地的龙头企业破产。造船厂商熔盛(Rongsheng)、纺织品生产商山东海龙(Shandong Helon)和太阳能电池板制造商尚德(Suntech)是去年年初以来获得政府支持的三个令人瞩目的案例。

但这解决不了问题。随着越来越多的企业获得纾困,名义上的企业债务很快成为政府债务。这可以让中国避免违约的痛苦,但债务仍然存在于体系中,只是披上了略微不同的外衣罢了。”

有人指出中国的大量债务都属于内债而非外债,所以中国爆发债务危机的概率很低。而这种观点也十分值得商榷。确实,近十几年爆发的债务危机(阿根廷、东南亚、俄罗斯等)都是外债引起,但是这也仅仅是近十几年的历史而已。经济史中大量的债务危机都是内债引发的,比如美国在19世纪到20世纪初爆发了多次债务危机,而那些债务都是内债。外债比较容易引发突发性的危机,学界将其称为“突然静止”式的危机(sudden stop),而内债仅仅可以避免这种类型的危机而已,决不意味着只要靠国内融资就没有危机之虞了。

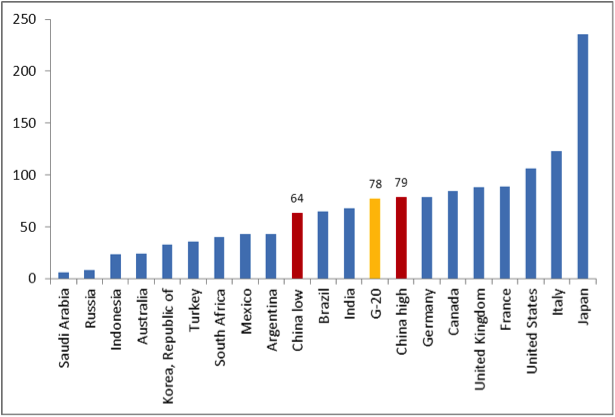

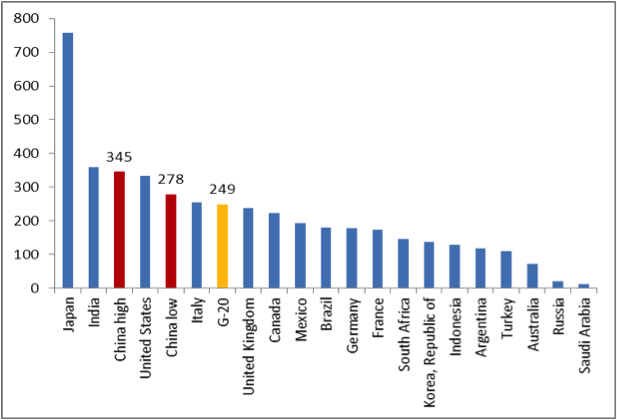

只要债务还在体系之中不断增长,无论内债还是外债,中国迟早都要触及负债极限的临界点。而由于中国爆发地方性、个体性危机的风险较小,使得未来的危机只要爆发就会是全国的、系统性的。有人说中国经济是政府主导的,所以一切尽在政府掌握,绝对不会有金融危机。这种说法不值一驳。因为如果政府主导就可以避免金融危机的话,那回归计划经济不是更好吗?有人指出,中国的债务/GDP比重还没有触及“安全线”,而且比日本、意大利和美国等发达国家都要低,所以担忧债务危机无异于杞人忧天。确实,很多国家的债务/GDP比重都大大高于中国,但这决不意味着中国对债务危机免疫了,更何况关于负债“安全线”的理论已经广受质疑。债务/GDP比重只是衡量债务的一种方法,除此之外还有很多至关重要的因素。当阿根廷在2001年陷入债务危机的时候,她的债务/GDP比重比中国今天低得多。中国负债高速增长的趋势本身就值得警惕,我们决不能因为中国的债务比重低于日本或美国就认为中国毫无问题了。事实上,在G20集团之中,中国的负债水平已经是发展中国家里最高的了。

G20国家的政府债务/GDP%

G20国家的债务/政府收入%

唯一值得庆幸的是目前一切都还处于可控范围内,因此我们也还有时间做出必要的改革来避免危机的发生。尽管贵阳的投资确实非常凶猛,贵阳城投的负债也不断攀升,但比较强劲的房地产销量表明一切没有失控。即使贵阳的投资真的非常没有效率,那也未必意味着中国即将陷入危机。毕竟整个贵州的GDP只占全国1.3%,而贵阳一个城市未必能掀起多么大的浪花。

有人可能会指出,尽管贵阳房地产的销售可观,但事实上很多公寓压根没有人住,因此贵阳只不过是另一个“鬼城”而已。今年以来,媒体已经报道了中国各地出现的各种“鬼城”,因此房市崩盘已经顷刻之间的事了。

这种论点有一定道理,但事实上“鬼城”也可以被分为两种。一种是建成的房子根本卖不出去而形成的“鬼城”,另一种是房子卖出去了但没有人居住的“鬼城”。尽管这两种“鬼城”都不是什么好的现象,但第一种“鬼城”显然比第二种更令人担忧一些。因为当房子卖不出去的时候,地产开发商的现金流很快就会出问题,并引发一场危机。而第二种“鬼城”最终也可能会变成第一种,但这中间持续的时间可能会相当长,因此很难预测确切地时点。我个人认为中国的大部分“鬼城”目前都属于第二种。

为什么大家要买一些根本不去住的房子呢?最显然的原因是所有人都认为房价会不断上涨,而历史也告诉他们确实如此,投资房地产的回报率高于中国任何一种投资。如果居民过度投机于房地产市场的话,那么可以预期的是居民部门的资产负债表会恶化,负债大幅上涨。

FT的《中国“债奴”一代?》一文指出:

在政府债务、企业债务和家庭债务这3种债务中,最后一种在中国几乎被视为零风险。根据苏格兰皇家银行(RBS)的数据,中国家庭债务现在约为15万亿元人民币(合2.5万亿美元),相当于中国国内生产总值(GDP)的三分之一。中国家庭债务总额大约为政府债务的一半,企业债务的四分之一。

根据央行提供的数据,居民贷款7月底的余额是18.5万亿,比苏格兰皇家银行的数据要高,居民贷款的增速为23%,也高于贷款的平均增速15%。居民存款只增长了13%,余额为44万亿。居民部门的贷存比从2008年的24%增长到现在的42%。

然而这也不能说明中国马上就要陷入房地产危机了。根据北大发布的《中国民生发展报告2013》,

“在住房上,报告显示2012年全国家庭住房建筑面积的中位数为100平方米,城镇和农村家庭分别为80和120平方米。2012年全国家庭存在居住拥挤情况(如老少三代同住一室)的比例为14.0%,但有87.4%的家庭全部或部分拥有现住房的产权,“这一比例甚至要高于美国(65.4%)、英国(69%)、德国(42%)等发达国家。”

因此,再考虑到如此高的房屋自有率的话,中国居民部门的资产负债表只会显得更加健康。尽管地产投资减弱了他们资产的流动性,但普遍来看居民部门的问题不大,和西方国家对比的话只会显得更好。所以短期爆发地产崩盘的概率似乎不大。

不过这并不意味着我们不存在房地产泡沫。我的一个朋友去年在北京五环外的北苑买了一套期房,该公寓距离最近的地铁站也有将近1公里的距离,当时的价格是27000元每平米。上个月他的房子交房了,有中介来问他44000每平卖不卖。一年之内超过60%的涨幅不可谓不惊人。北京房屋的绝对价格也远超欧美大部分城市,金融街附近公寓均价已经在10万每平左右,恐怕只有纽约和伦敦的中心地带可以媲美了。

鉴于北京的人均GDP只有14000美金,只是西欧和北美地区30%的水平,这种房价显然是泡沫。然而,北京公安局去年的一项调查显示北京房屋空置率高达29%,在这种情况下房价还能上涨60%,你真的无法预测泡沫到底什么时候才会破裂。说不定明年涨到6万每平了!

对于投资者来说,这种情况是复杂而艰难的。明知道危机四伏,却又不敢撤离得太早。然而对于决策者而言,应该在局势没有失控之前果断采取措施。从去年开始越来越多的投资者和经济学家都意识到了目前经济发展的危险趋势,经济改革的呼声也越来也高。如果再不进行改革,恐怕所剩的时间已经不多了。

可惜的是,历史表明中国似乎总是在危机之后进行改革,而不是提前行动。

本文英文版请见:

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}