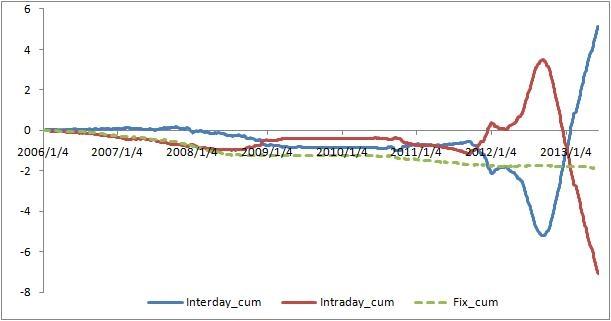

我们在2011年底首次推出了上面这张图,这张图说明的是什么呢?在回答这个问题之前,先让我解释一下这张图的构成。我们把人民币市场的价格分为“日内变化”(intraday)和“日间变化”(interday) 两种。其中,

日内变化=当日人民币即期市场收盘价格- 当日人民币中间价

日间变化=当日人民币中间价-前一日人民币即期市场收盘价格

红线则是每个交易日的“日内变化”之总和,蓝线则是每个交易日的“日间变化”之总和,绿线是中间价的变化。当红线呈现出向上的趋势时,说明收盘价格高于中间价,也就是说市场对人民币有贬值预期。当蓝线呈现出向上的趋势时,说明中间价高于前一日的收盘价,也就是说央行希望人民币贬值。

从图上可以看出,在2008年夏天之前,蓝线和红线都处于下行阶段,说明央行和市场基本没什么分歧。在2008年夏天以后,红线和蓝线基本都是在向相反的方向移动,这也就是说央行和市场交易者的观点在大部分时间内都是相左的,说明市场和央行对人民币汇率的分歧也越来越大。

我们可以先简单总结一下过去四次大分歧。

第一次比较明显的分歧发生在2008年夏天,红线开始上行,市场开始对人民币有贬值预期,相当一部分资金开始卖出人民币买入美元,而央行通过维持中间价不变的方式抵御了这次贬值预期。从2009年春天起,市场预期趋于稳定,交易价格在中间价附近波动很小。

第二次分歧发生在2010年四季度到2011年三季度,在这期间,市场对人民币持有升值预期,美元兑人民币的交易基本都低于中间价,而中间价的升值幅度相对比较缓慢,说明央行和市场在人民币升值幅度上存在分歧。

第三次分歧发生在2011年四季度到2012年三季度,这也是。市场对人民币汇率的预期从之前的升值瞬间转为贬值。这次分歧持续时间长,程度深。在此期间,人民币兑美元的价格多次跌停,但央行控制的中间价维持了微小的升值幅度,没有让人民币贬值。

第四次分歧发生在去年四季度至今。市场对人民币汇率的预期从贬值快速转变为升值,同时央行仍然维持人民币的渐进式升值,对于即期市场的强烈升值预期不予理睬。

可以说,在这些年里市场对人民币的预期经常发生剧烈的变化,而且近两年的波动性明显增强了。但央行并没有任由市场随性而为,而是尽力扭转市场的预期。

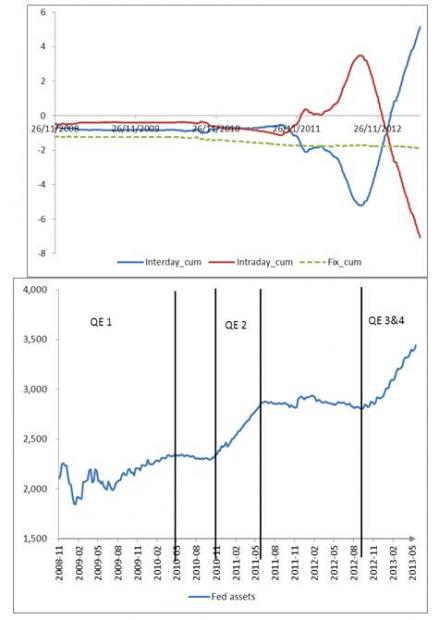

而造成市场对人民币预期改变的原因是什么呢?似乎可以再用一张图来说明问题。

这是把两张图合二为一的结果,上面那张图是从2008年11月26日开始的人民币市场变化。为什么选择2008年11月26日呢,因为那天正是美联储宣布第一轮量化宽松的日子。下面那张图是美联储持有资产在过去几年中的变化,从中可以明显的看出美联储的资产在几次QE的过程大幅增加。巧合的是,之前提到的第二次分歧和QE2的时间大体重合,第三次分歧和QE2、3之间的间隙重合,第四次分歧和QE3-4重合。

由此可见,自从2010年之后,人民币即期市场上的升值预期便和美国量化宽松的节奏惊人一致,也就是说美国的货币政策对于人民币即期市场的走势有着越来越强的影响。当美国货币政策相对从紧的时候,中国市场就会有资金抛售人民币购买美元的压力,而美国货币政策相对宽松的时候,中国市场就会有购买人民币抛售美元的压力。而目前所有人都在谈论美联储缩小量化宽松规模(Fed Tapering)之后会如何,也正是因为美国货币政策变化对中国有着很大的影响。

我们为什么关心这个问题呢?因为外汇交易对中国国内货币政策有着很强的影响。当大量资金购买人民币抛售美元的时候,央行可以借机释放人民币,银行体系的流动性自然而然就可以得到增强,信贷增速也会相对比较快。而当大量资金购买美元抛售人民币的时候,央行将被迫回收人民币,而银行体系的流动性就会被削弱,信贷增速也会相对偏低。这正是从2011年4季度到2012年3季度发生的故事。

这也正是市场里面一部分人目前非常担忧的。假如美联储真的在今年缩小量化宽松的规模,那么参照过去的经验,人民币的强势恐怕将告别一段时间(目前即期汇率已经不再强势,虽然还没有贬值预期),资本流入将会下降甚至变成流出(5月外汇占款已经比之前大幅降低了,但还没有变成负值),而国内银行体系的流动性将会受到影响(最近高企的银行间利率似乎已经在提前验证这一点),那么信贷增速恐怕也将下降。倘若一季度那样高的信贷增速都只能带来7.7%的GDP增速,那么信贷增速下降之后的经济增长将会是一个什么水平?

当然,央行并不是没有武器的。它可以通过存款准备金和公开市场操作等货币政策工具来应付外部流动性变化对国内流动性的影响。但是这里有两个问题:如果央行不主动采取任何措施呢?央行目前也正是处于按兵不动的状态,既没有进行逆回购、更没有降准,市场对此众说纷纭。就算央行开始释放流动性,但是这可以足够抵消资金抛售人民币的影响吗?2011年4季度到2012年3季度的经验告诉我们这并不乐观。

无论怎么样,我们似乎都应该准备好迎接新一轮的资本外流、新一轮的人民币贬值预期以及更低的增长了。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}